引言

隨著中國經(jīng)濟(jì)結(jié)構(gòu)的持續(xù)優(yōu)化與居民消費(fèi)水平的穩(wěn)步提升,旅游業(yè)及相關(guān)服務(wù)產(chǎn)業(yè)迎來了新的發(fā)展機(jī)遇。酒店行業(yè)作為旅游消費(fèi)鏈條中的核心環(huán)節(jié),其市場(chǎng)動(dòng)態(tài)、競(jìng)爭(zhēng)格局與發(fā)展趨勢(shì)備受關(guān)注。本報(bào)告旨在對(duì)2019年至2025年中國酒店行業(yè)進(jìn)行全面、深入的市場(chǎng)調(diào)研與分析,并結(jié)合宏觀經(jīng)濟(jì)環(huán)境、消費(fèi)行為變遷及技術(shù)創(chuàng)新等因素,提供具有前瞻性的投資戰(zhàn)略咨詢,為行業(yè)參與者、投資者及相關(guān)決策者提供參考依據(jù)。

第一章:行業(yè)發(fā)展環(huán)境分析

1.1 宏觀經(jīng)濟(jì)環(huán)境

2019年以來,中國經(jīng)濟(jì)由高速增長(zhǎng)轉(zhuǎn)向高質(zhì)量發(fā)展階段,盡管面臨國內(nèi)外復(fù)雜經(jīng)濟(jì)形勢(shì)的挑戰(zhàn),但國內(nèi)消費(fèi)市場(chǎng)潛力巨大,服務(wù)業(yè)占比持續(xù)提升,為酒店業(yè)提供了穩(wěn)定的基本盤。"十四五"規(guī)劃強(qiáng)調(diào)擴(kuò)大內(nèi)需、促進(jìn)消費(fèi)升級(jí),文旅融合、夜間經(jīng)濟(jì)等政策紅利不斷釋放,直接利好酒店市場(chǎng)需求增長(zhǎng)。

1.2 社會(huì)文化與消費(fèi)趨勢(shì)

新生代消費(fèi)群體(如Z世代)成為市場(chǎng)主力,其消費(fèi)觀念更注重個(gè)性化、體驗(yàn)感與數(shù)字化交互。健康、環(huán)保、智能、文化沉浸等需求日益凸顯,推動(dòng)酒店產(chǎn)品與服務(wù)向細(xì)分化和品質(zhì)化演進(jìn)。后疫情時(shí)代,安全、衛(wèi)生、靈活預(yù)訂成為基礎(chǔ)性要求,加速了行業(yè)服務(wù)標(biāo)準(zhǔn)的革新。

1.3 技術(shù)驅(qū)動(dòng)因素

大數(shù)據(jù)、人工智能、物聯(lián)網(wǎng)等技術(shù)在酒店業(yè)的滲透不斷加深,從智能客房、無人前臺(tái)到精準(zhǔn)營銷和收益管理,數(shù)字化轉(zhuǎn)型已成為行業(yè)降本增效、提升用戶體驗(yàn)的核心路徑。在線預(yù)訂平臺(tái)(OTA)的演變與直銷渠道的強(qiáng)化,正在重塑酒店的銷售格局。

第二章:市場(chǎng)規(guī)模與結(jié)構(gòu)分析

2.1 市場(chǎng)規(guī)模與增長(zhǎng)態(tài)勢(shì)

根據(jù)調(diào)研數(shù)據(jù),2019年中國酒店行業(yè)市場(chǎng)規(guī)模已達(dá)約億元,受2020年疫情影響出現(xiàn)短期波動(dòng),但自2021年起呈現(xiàn)強(qiáng)勁復(fù)蘇態(tài)勢(shì)。預(yù)計(jì)到2025年,市場(chǎng)規(guī)模有望突破億元,年均復(fù)合增長(zhǎng)率(CAGR)保持在*%左右。增長(zhǎng)動(dòng)力主要來源于旅游度假市場(chǎng)的恢復(fù)、商旅活動(dòng)的常態(tài)化以及下沉市場(chǎng)(三四線城市及縣域)的消費(fèi)崛起。

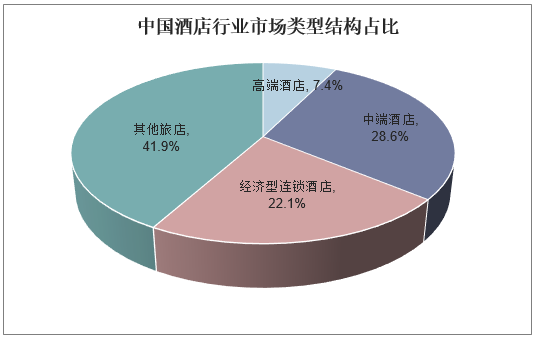

2.2 市場(chǎng)結(jié)構(gòu)細(xì)分

等級(jí)結(jié)構(gòu): 豪華型、高端型酒店受益于消費(fèi)升級(jí),保持穩(wěn)健增長(zhǎng);中端酒店競(jìng)爭(zhēng)最為激烈,是品牌擴(kuò)張與資本關(guān)注的重點(diǎn);經(jīng)濟(jì)型酒店進(jìn)入整合優(yōu)化期,存量改造與品牌升級(jí)是關(guān)鍵。

業(yè)態(tài)結(jié)構(gòu): 傳統(tǒng)全服務(wù)酒店仍是主流,但有限服務(wù)酒店、主題酒店、精品民宿、公寓式酒店等非標(biāo)住宿業(yè)態(tài)增長(zhǎng)迅速,滿足了多元化、個(gè)性化的住宿需求。

* 區(qū)域結(jié)構(gòu): 一線及核心二線城市市場(chǎng)相對(duì)飽和,競(jìng)爭(zhēng)白熱化;成渝、長(zhǎng)江中游、粵港澳大灣區(qū)等城市群成為新的增長(zhǎng)極;鄉(xiāng)村旅游、紅色旅游等帶動(dòng)了區(qū)域性特色酒店的發(fā)展。

第三章:競(jìng)爭(zhēng)格局與標(biāo)桿企業(yè)分析

3.1 競(jìng)爭(zhēng)格局演變

市場(chǎng)集中度持續(xù)提升,呈現(xiàn)"集團(tuán)化、品牌化、連鎖化"發(fā)展趨勢(shì)。頭部酒店集團(tuán)通過自創(chuàng)、并購、加盟等多種方式加速擴(kuò)張,市場(chǎng)份額進(jìn)一步向錦江國際、華住、首旅如家等本土巨頭集中,同時(shí)國際品牌在高端市場(chǎng)保持強(qiáng)大影響力。競(jìng)爭(zhēng)焦點(diǎn)從規(guī)模擴(kuò)張逐步轉(zhuǎn)向品牌價(jià)值、會(huì)員體系、運(yùn)營效率與生態(tài)構(gòu)建。

3.2 標(biāo)桿企業(yè)動(dòng)態(tài)

報(bào)告將選取2-3家具有代表性的上市酒店集團(tuán)(如華住集團(tuán)、錦江酒店)進(jìn)行深度剖析,重點(diǎn)分析其戰(zhàn)略布局(如中高端品牌矩陣、下沉市場(chǎng)策略、數(shù)字化投入)、財(cái)務(wù)表現(xiàn)(營收、利潤率、RevPAR變化)及未來發(fā)展規(guī)劃,以窺探行業(yè)領(lǐng)先者的成功路徑與挑戰(zhàn)。

第四章:細(xì)分市場(chǎng)投資機(jī)會(huì)分析

4.1 中端及中高端市場(chǎng)

消費(fèi)升級(jí)的核心賽道,擁有最大的潛在客群。投資機(jī)會(huì)在于打造具有鮮明品牌特色、高性價(jià)比的產(chǎn)品,以及通過輕資產(chǎn)加盟模式實(shí)現(xiàn)快速網(wǎng)絡(luò)布局。

4.2 度假及主題酒店市場(chǎng)

隨著休閑度假需求爆發(fā),位于核心景區(qū)、旅游目的地或城市近郊的度假酒店、親子酒店、康養(yǎng)酒店等迎來發(fā)展窗口期。投資需注重IP打造、場(chǎng)景營造與體驗(yàn)深度。

4.3 存量改造與資產(chǎn)更新

一二線城市大量老舊酒店或低效物業(yè)面臨升級(jí)需求。通過設(shè)計(jì)改造、品牌重塑、功能復(fù)合化(如結(jié)合辦公、社交空間)實(shí)現(xiàn)資產(chǎn)價(jià)值提升,是重要的投資方向。

4.4 技術(shù)解決方案與服務(wù)供應(yīng)鏈

為酒店業(yè)賦能的科技企業(yè)(如PMS系統(tǒng)提供商、智能硬件廠商、清潔機(jī)器人公司)以及專業(yè)的洗滌、餐飲供應(yīng)鏈服務(wù)商,隨著行業(yè)提質(zhì)增效的需求增長(zhǎng)而具備投資價(jià)值。

第五章:投資風(fēng)險(xiǎn)與戰(zhàn)略建議

5.1 主要風(fēng)險(xiǎn)提示

宏觀經(jīng)濟(jì)波動(dòng)風(fēng)險(xiǎn): 經(jīng)濟(jì)下行壓力可能抑制商旅與高端消費(fèi)需求。

行業(yè)競(jìng)爭(zhēng)加劇風(fēng)險(xiǎn): 同質(zhì)化競(jìng)爭(zhēng)可能導(dǎo)致價(jià)格戰(zhàn),壓縮利潤空間。

運(yùn)營成本上升風(fēng)險(xiǎn): 人力、能源、物業(yè)租金等成本持續(xù)上漲。

政策與安全風(fēng)險(xiǎn): 環(huán)保、消防、衛(wèi)生等監(jiān)管政策趨嚴(yán),突發(fā)公共事件(如疫情)的影響。

5.2 投資戰(zhàn)略建議

聚焦細(xì)分與差異化: 避免盲目進(jìn)入紅海市場(chǎng),應(yīng)精準(zhǔn)定位目標(biāo)客群,在特定細(xì)分領(lǐng)域(如商務(wù)、親子、電競(jìng)、設(shè)計(jì)等)構(gòu)建獨(dú)特競(jìng)爭(zhēng)優(yōu)勢(shì)。

擁抱數(shù)字化與輕資產(chǎn): 加大在信息技術(shù)和智慧酒店方面的投入,優(yōu)化運(yùn)營流程;優(yōu)先采用管理合同、特許經(jīng)營等輕資產(chǎn)擴(kuò)張模式,降低資本投入風(fēng)險(xiǎn)。

深耕會(huì)員與品牌價(jià)值: 構(gòu)建強(qiáng)大的私域流量池和會(huì)員忠誠度體系,減少對(duì)第三方渠道的依賴,提升直接預(yù)訂比例和客戶終身價(jià)值。

關(guān)注下沉市場(chǎng)與存量整合: 把握低線城市消費(fèi)升級(jí)的機(jī)遇,同時(shí)積極參與存量資產(chǎn)的并購與改造,獲取價(jià)值洼地。

* 強(qiáng)化合規(guī)與抗風(fēng)險(xiǎn)能力: 建立完善的應(yīng)急管理體系,密切關(guān)注政策動(dòng)向,確保運(yùn)營的合規(guī)性與韌性。

結(jié)論與展望

2019-2025年是中國酒店行業(yè)從規(guī)模驅(qū)動(dòng)轉(zhuǎn)向質(zhì)量與效率驅(qū)動(dòng)的關(guān)鍵轉(zhuǎn)型期。盡管挑戰(zhàn)并存,但在消費(fèi)升級(jí)、技術(shù)賦能和政策支持的大背景下,行業(yè)長(zhǎng)期向好的基本面沒有改變。成功的企業(yè)將是那些能夠深刻理解消費(fèi)者變化、敏捷運(yùn)用數(shù)字技術(shù)、并能夠提供獨(dú)特價(jià)值體驗(yàn)的引領(lǐng)者。對(duì)于投資者而言,在清晰識(shí)別風(fēng)險(xiǎn)的基礎(chǔ)上,聚焦于結(jié)構(gòu)性增長(zhǎng)機(jī)會(huì),采取精細(xì)化、創(chuàng)新化的投資策略,有望在波瀾壯闊的酒店行業(yè)變革中分享發(fā)展紅利。

(注:報(bào)告中涉及的具體數(shù)據(jù)(以**標(biāo)識(shí))需基于詳實(shí)的行業(yè)數(shù)據(jù)庫與模型測(cè)算得出,本框架性報(bào)告暫以定性分析為主。)