高值醫(yī)用耗材是指直接作用于人體、對安全性有嚴格要求、臨床使用量大、價格相對較高的消耗性醫(yī)療器械。2020年,在全球新冠疫情的特殊背景下,高值醫(yī)用耗材市場呈現(xiàn)出復(fù)雜而深刻的變化。本報告基于專項調(diào)研,對2020年國內(nèi)外市場進行深入分析,并解析主要細分產(chǎn)品的市場份額占比。

一、 2020年全球高值醫(yī)用耗材市場概覽

2020年,全球高值醫(yī)用耗材市場規(guī)模在疫情沖擊與醫(yī)療需求激增的雙重作用下,總體保持增長態(tài)勢,但增速與結(jié)構(gòu)發(fā)生顯著變化。傳統(tǒng)擇期手術(shù)相關(guān)耗材(如關(guān)節(jié)植入物、心臟介入器械)的市場受到醫(yī)院資源向抗疫傾斜和患者推遲就醫(yī)的影響,增長放緩甚至出現(xiàn)短期下滑。與此與新冠疫情診斷、治療及防護緊密相關(guān)的耗材,如高端呼吸管路、ECMO(體外膜肺氧合)套包、高級別防護用品等需求呈爆發(fā)式增長,成為市場的重要驅(qū)動力。從地域看,北美和歐洲仍是最大的市場,但亞太地區(qū),尤其是中國,表現(xiàn)出更強的增長韌性。

二、 2020年中國高值醫(yī)用耗材市場深度分析

2020年是中國高值醫(yī)用耗材市場發(fā)展的關(guān)鍵一年。“帶量采購”政策從藥品領(lǐng)域全面延伸至高值耗材,心臟支架作為首個國家級集采品種,價格平均降幅超過90%,深刻重塑了心血管介入市場的格局。這一政策在壓縮流通環(huán)節(jié)利潤的也加速了市場整合,促使企業(yè)向創(chuàng)新升級和成本控制轉(zhuǎn)型。

盡管部分領(lǐng)域受集采影響規(guī)模承壓,但整體市場在疫情相關(guān)需求、進口替代加速以及醫(yī)療新基建投入的推動下,仍實現(xiàn)了可觀增長。國產(chǎn)企業(yè)在骨科脊柱類、神經(jīng)介入、眼科人工晶體等細分領(lǐng)域的市場份額持續(xù)提升。

三、 主要細分產(chǎn)品市場份額占比分析(2020年)

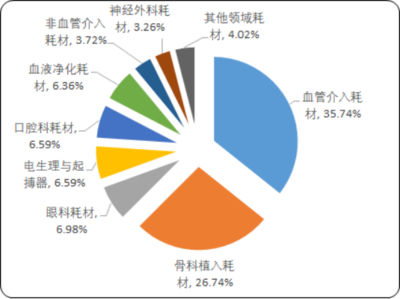

基于調(diào)研數(shù)據(jù),2020年主要高值醫(yī)用耗材細分市場份額(按全球市場銷售額估算)占比如下:

- 心血管介入類:約占全球總市場的28%。其中心臟支架雖受集采價格影響,但憑借巨大的臨床用量,仍占據(jù)該細分市場最大份額。結(jié)構(gòu)性心臟病介入器械(如TAVR)、外周血管介入器械等是增長較快的子領(lǐng)域。

- 骨科植入類:約占全球總市場的26%。包括關(guān)節(jié)植入物(髖、膝關(guān)節(jié))、脊柱植入物及創(chuàng)傷類產(chǎn)品。受擇期手術(shù)減少影響,2020年該市場增速放緩,但依然是高值耗材的支柱領(lǐng)域之一。

- 眼科類:約占全球總市場的15%。以人工晶體為主,隨著白內(nèi)障手術(shù)率提升和消費升級,高端多功能晶體占比不斷提高。

- 口腔科類:約占全球總市場的9%。包括種植牙系統(tǒng)、正畸托槽及耗材等。高端口腔修復(fù)需求持續(xù)增長。

- 血液凈化類:約占全球總市場的7%。如血液透析器、透析管路等,市場增長穩(wěn)定。

- 非血管介入類(如消化、呼吸、泌尿介入耗材):約占全球總市場的6%。其中與呼吸支持相關(guān)的耗材在2020年需求顯著上升。

- 神經(jīng)外科類:約占全球總市場的5%。包括顱骨固定、腦脊液管理、神經(jīng)刺激電極等。

- 電生理與起搏器類:約占全球總市場的4%。技術(shù)壁壘高,市場集中度也高。

四、 市場趨勢與未來展望

- 政策主導(dǎo)市場重構(gòu):帶量采購常態(tài)化、深化,將從價格端持續(xù)擠壓水分,推動行業(yè)向規(guī)模化、集約化發(fā)展。創(chuàng)新產(chǎn)品有望在招標中獲得溢價空間。

- “進口替代”加速:在政策扶持與技術(shù)突破下,國產(chǎn)產(chǎn)品在中高端市場的滲透率將進一步提升,尤其在技術(shù)快速迭代的細分賽道。

- 技術(shù)創(chuàng)新成為核心驅(qū)動力:可降解材料、藥物涂層、3D打印、手術(shù)機器人配套耗材、智能植入物等是未來的研發(fā)熱點。

- 疫情的長尾影響:全球?qū)χ卮蠊残l(wèi)生事件的應(yīng)對準備將提升相關(guān)戰(zhàn)略物資(如高端生命支持耗材)的儲備和產(chǎn)能布局需求。

結(jié)論:2020年,高值醫(yī)用耗材市場在疫情與醫(yī)改政策的雙重洗禮下,經(jīng)歷了需求結(jié)構(gòu)的突變與價值鏈的重塑。短期看,政策與疫情是影響市場波動的核心變量;長期而言,真正的市場競爭將更聚焦于核心技術(shù)突破、成本控制能力與臨床解決方案的創(chuàng)新。企業(yè)需積極適應(yīng)政策環(huán)境,加大研發(fā)投入,布局高增長潛力賽道,以在變革中贏得先機。